J'ai mal à la dette

Au moment où on commençait à espérer un tout petit peu de stabilité financière dans la zone euro, c’est au tour de l’Espagne d’attirer les regards inquiets des « marchés ». Le Premier ministre espagnol a beau se taper sur les cuisses pour se redonner un peu de courage, il sait qu’il doit affronter un ennemi redoutable.

Au moment où on commençait à espérer un tout petit peu de stabilité financière dans la zone euro, c’est au tour de l’Espagne d’attirer les regards inquiets des « marchés ». Le Premier ministre espagnol a beau se taper sur les cuisses pour se redonner un peu de courage, il sait qu’il doit affronter un ennemi redoutable.

Sa mission : convaincre que les folles rumeurs qui circulent sur l’incapacité de l’Etat espagnol à honorer sa dette ne sont que des rumeurs, même si les agences de notation font tout ce qu’elles peuvent pour lui mettre des bâtons dans les roues (à commencer par Standard and Poor's qui n’a pas hésité à rétrograder la note de l’Etat Espagnol de AA+ à AA). Zapatero a beau hurler qu’il n’y a aucun risque, la panique semble s’être à nouveau emparée des opérateurs des marchés financiers, ce qui fait redouter une propagation de la crise. D’autant que l’Espagne n’est pas un cas isolé, et que d’autres pays pourraient rapidement connaître la même situation. A commencer par le Portugal et l’Irlande, qui forment, avec la Grèce et l’Espagne, un groupe que les analystes anglo-saxons ont pris l’habitude d’appeler « Pigs» (chacun appréciera l’acronyme), et qui ont comme point commun d’avoir connu une nette dégradation de leurs déficits publics.

Comment expliquer la dégradation des comptes publics ?

Deux raisons expliquent cette situation.

- La première est due à ce que les économistes appellent les « stabilisateurs automatiques ». En période de récession, les recettes fiscales diminuent car les agents économiques perçoivent moins de revenus et dépensent moins. Au contraire, les dépenses publiques augmentent, ne serait-ce que parce qu’il faut verser davantage de prestations sociales, sous l’effet de la progression du chômage et de la pauvreté. Il s’ensuit une détérioration « normale » des comptes publics qui n’a rien de pathologique, et qui joue même un rôle utile, en amortissant les effets de la crise.

- La seconde est liée aux plans de relances mis en places dans la plupart des pays, qui ont conduit les Etats à s’endetter pour assurer leur financement.

Ce n'est pas spécifique à l'Espagne, le FMI estime que la dette publique des pays industrialisés devrait passer de 78 à 120 % du PIB entre 2007 et 2014.

La situation est-elle critique ? Le risque de défaut de paiement de l’Etat espagnol est-il plus élevé ?

Oui et non.

Du côté de l’économie « réelle », la réponse est non. Un rapide coup d’œil sur les statistiques espagnoles suffit à rassurer. Avec la crise, le comptes publics se sont certes considérablement dégradés (passant d’un excédent de 2 % à un déficit de 11 % du PIB) mais la dette publique reste contenue à un niveau très inférieur à la plupart de ses voisins européens, à un peu plus de 50 % du PIB, contre près de 80 % pour la France et l’Allemagne. Certes, la dette espagnole devrait continuer à croître dans les années à venir, mais il n’y a aucune raison de penser que cela pourrait conduire à un défaut de paiement.

Mais dans ce domaine, l’économie réelle n’est qu’un aspect (parfois mineur) du problème, et il faut se tourner vers la sphère financière pour comprendre la situation. Les Etats, comme tous les acteurs de l’économie, doivent emprunter lorsqu’ils connaissent un déficit budgétaire. Ils empruntent auprès des « marchés », c’est-à-dire auprès d’institutions financières privées (les banques, les compagnies d’assurance, les sociétés d’investissement…). Plus les marchés perçoivent un risque important, plus ils exigent un taux d’intérêt élevé. Récemment, par exemple, la Grèce était contrainte d’emprunter à 10 % là où la France peut se contenter de 3 %. Il peut paraître injuste de faire payer davantage ceux qui n’ont pas les moyens, mais c’est la loi du marché. Et cela se passe à peu près de la même façon avec les particuliers : essayez de contracter un emprunt immobilier avec un emploi en CDD…

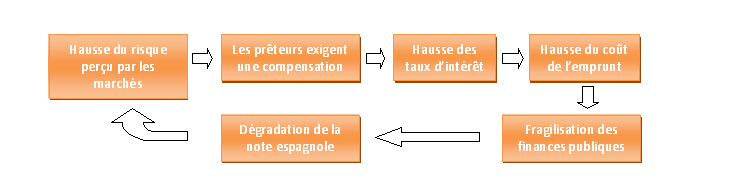

En abaissant la note de l’Etat espagnol, l’agence de notation envoie un signal « fort et clair » aux marchés. Les opérateurs intègrent immédiatement cette nouvelle information et exigent des taux d’intérêt plus élevés, ce qui contraint l’Etat espagnol à s’endetter à un coût plus élevé pour financer son déficit. La charge financière augmente, ce qui accroît le déficit des comptes publics, et incite les agences de notation à dégrader encore la dette…

Au final, il pourrait arriver à l’Espagne la même mésaventure qu’à la Grèce, alors même que sa situation financière n’est en rien comparable.

Les opérateurs des marchés, pour la plupart, savent pertinemment que les difficultés réelles de l’Espagne sont limitées, mais ils ne prennent pas leurs décisions en fonction de cela. Ils agissent par mimétisme, comme l’avait montré Keynes avec sa célèbre « parabole du concours de beauté », en imaginant un concours où les membres du jury ont à choisir les gagnants non pas en fonction de leurs préférences individuelles, mais en votant pour ceux qu’ils croient que les autres choisiront. Seule compte la représentation qu’ils se font des opinions des autres. Il en est de même pour les opérateurs du marché. Lorsque Standard and Poors baisse la note de l’Espagne, ils ne se disent pas forcément que le risque réel est plus élevé, mais ils pensent que les autres vont interpréter cette décision comme le signe d’une hausse du risque, si bien qu’ils font la même chose.

Comment sortir de la crise ?

Il est fondamental d’inverser les anticipations en « rassurant » les marchés, et c’est précisément ce qu’a essayé de faire le Premier ministre espagnol. Néanmoins, quelques discours n’ont pas suffi et il a fallu que les pays de la zone euro mettent sur la table pas moins de 750 milliards d’euros pour calmer les marchés, ce qui semble avoir plutôt bien fonctionné. Pour l’instant.

Reste à savoir pourquoi les Etats ont donné tant de liberté aux marchés et se sont finalement liés les mains dans le dos, au point d’être à leur merci. Les libéraux ont une réponse : les marchés libres sanctionnent les Etats qui gèrent mal leurs budgets, ce qui joue un rôle préventif et évite l’endettement excessif. Oui mais que vaut cet argument lorsque l'endettement de l'Etat est provoqué par une crise financière qui elle-même a pour conséquence la liberté des marchés financiers ?